, que prévoit la loi de finances 2024 ? par tdnim.com")

Loueur en meublé professionnel ou loueur en meublé non professionnel (LMNP) ?

Un loueur en meublé est professionnel lorsque les deux conditions suivantes sont remplies :

- Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer dépassent 23 000 € sur l’année civile.

- Ces recettes sont supérieures au montant total des autres revenus d’activité du foyer fiscal (salaires, autres BIC).

Si l’une de ces conditions n’est pas remplie, le loueur est considéré comme un loueur en meublé non professionnel (LMNP). Consultez les modalités spécifiques de la loi de finances 2024 concernant les LMNP.

Le loueur en meublé professionnel est-il soumis à la TVA ?

La location en meublé, sans prestation de services, n’est pas soumise à la TVA. Elle est soumise à TVA si le loueur offre 3 des 4 prestations de para-hôtellerie suivantes :

- Fourniture du petit-déjeuner

- Nettoyage régulier des locaux (un simple nettoyage au début et à la fin du séjour n’est pas suffisant)

- Fourniture du linge de maison pendant le séjour

- Fourniture d’un service de réception

Le régime fiscal du loueur en meublé professionnel

L’activité de location meublée est considérée comme une activité commerciale. Elle relève de la catégorie des bénéfices industriels et commerciaux (BIC).

Le loueur en meublé professionnel est soumis à l’impôt sur le revenu (IR) dans la catégorie des bénéfices industriels et commerciaux (BIC) s’il exerce son activité en entreprise individuelle. S’il exerce son activité par le biais d’une SCI, il peut être soumis à l’impôt sur les sociétés (IS) sur option.

Pour rappel, au sens de l’article L 324-1-1 du Code du tourisme, un meublé de tourisme est :

- Un logement meublé (villa, appartement, studio…)

- Réservé à l’usage exclusif des locataires

- Pour un séjour de courte durée (max 90 jours consécutifs)

Attention, les chambres d’hôtes ou chambres privées ne sont pas considérées comme des meublés de tourisme !

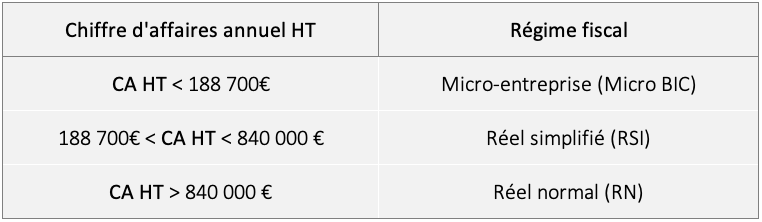

Le loueur en meublé professionnel entrepreneur individuel est soumis au régime de la micro-entreprise (Micro BIC) ou à un régime réel d’imposition selon son chiffre d’affaires (CA).

La loi de finances 2024 modifie le seuil du régime micro-BIC pour les meublés de tourisme non classés mais n’apporte pas de changement pour les meublés de tourisme classés, le seuil demeure à 188 700€.

* Régime fiscal applicable au loueur de meublé de tourisme classé :

Si vous dépassez pour la première fois le seuil de chiffre d’affaires sur une année civile (N), le régime de la micro-entreprise continue de s’appliquer l’année civile suivante (N+1).

Si vous dépassez le seuil de chiffre d’affaires sur deux années consécutives (N-2 et N-1), vous perdez le régime fiscal de la micro-entreprise au 1er janvier de l’année suivante (N) et vous passez sous le régime fiscal et social de l’entreprise individuelle.

Si vous êtes soumis à l’impôt sur le revenu (IR), les revenus de vos activités commerciales, artisanales ou industrielles sont considérés comme des bénéfices industriels et commerciaux (BIC). Vous devez opter pour le régime réel simplifié ou le régime réel normal.

* Régime fiscal applicable au loueur de meublé de tourisme non classé :

Le seuil de chiffre d’affaires (CA) a été abaissé de 77 700 € à 15 000€ (article 50-0, 1-1° bis du CGI). Il s’applique au CA généré à partir de l’année 2023.

Toutefois, pour les revenus 2023, les loueurs ont la possibilité de choisir le régime qui leur sera applicable : le nouveau ou l’ancien. Le nouveau dispositif s’appliquera pleinement en 2024.

Comment déclarer un meublé de tourisme aux impôts ?

- Micro-BIC / IR :

Vous devrez simplement compléter et envoyer à l’administration fiscale une déclaration de revenus 2042-C-Pro en même temps que votre déclaration d’impôt sur les revenus.

- Régime Réel / IR

L’entrepreneur individuel doit déclarer les résultats de son entreprise avec le formulaire n°2031 et doit également déclarer les revenus issus de son activité professionnelle à l’aide du formulaire n°2042 C Pro au moment de sa déclaration de revenus :

– Au régime réel simplifié RSI : il doit aussi déclarer la liasse des tableaux annexes n° 2033-A à 2033-G.

– Au régime réel normal RN : il doit aussi déclarer la liasse des tableaux annexes n° 2050, n° 2051, n° 2052, n° 2053, n° 2059-F et n° 2059-G.

- Si vous êtes imposé à l’IS (impôt sur les sociétés)

Vous devez télétransmettre une liasse 2065 SD soit au « réel simplifié » soit « au réel normal ».

Vous pouvez télétransmettre vos déclarations en EDI ou saisir en ligne tous ces formulaires via tdnim.com.

Nous vous proposons un tarif d’abonnement annuel pour l’accès à tous les services puis une tarification au flux en EDI ou une facturation à la liasse en saisie en ligne, avec toujours un support dédié et personnalisé par mail et téléphone.