Les entrepreneurs individuels soumis à l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC) peuvent déduire leurs frais de déplacement professionnels. Ils ont la possibilité d’opter pour :

- le forfait kilométrique ou

- la déduction des frais réels

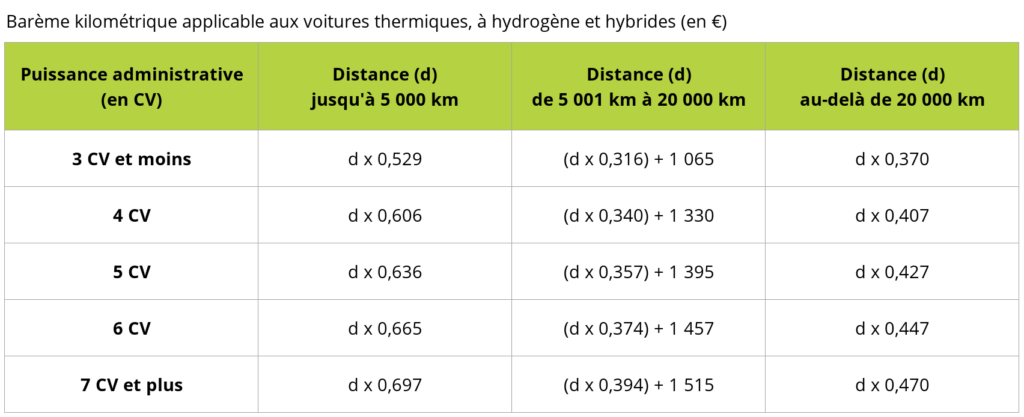

Pour calculer le forfait kilométrique, ils doivent s’en référer aux barèmes kilométriques confirmés chaque année par l’Administration. Cette année, il n’y a pas de revalorisation des barèmes.

1. Le barème kilométrique applicable aux voitures

Rappel : les barèmes kilométriques prennent notamment en compte :

- la dépréciation du véhicule au cours de l’année

- les frais de réparation et d’entretien

- les dépenses de pneumatiques

- la consommation de carburant

- les primes d’assurance

Il est possible d’y ajouter (sous réserve de pouvoir présenter les justificatifs) :

- les frais de stationnement

- les intérêts d’emprunt (en cas d’achat de véhicule à crédit)

- les frais de péage

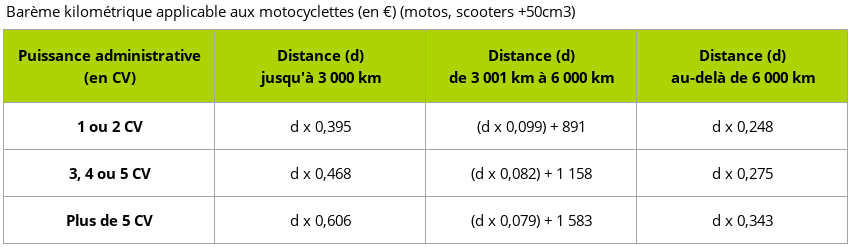

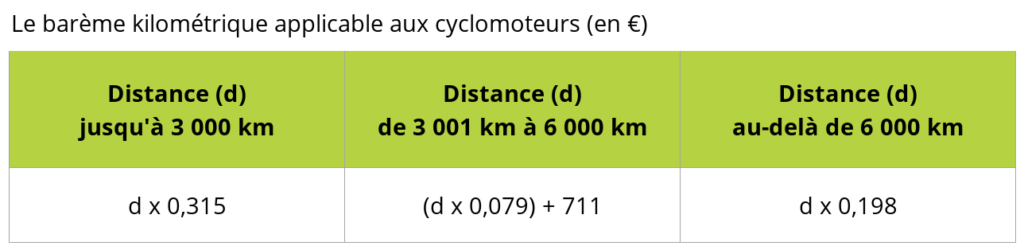

2. Le barème kilométrique applicable aux deux-roues

3. Le barème kilométrique applicable aux voitures électriques

Depuis 2021, le montant des frais de déplacement calculés à partir des différents barèmes est majoré de 20 % pour les véhicules électriques (automobiles, motocyclettes et cyclomoteurs).

Bon à savoir !

L’Administration Fiscale a édité un guide complet concernant les Frais Professionnels et vous propose un simulateur de frais kilométriques pour calculer vos frais kilométriques en fonction du type de véhicule que vous utilisez.

Pour ne rien rater de l’actualité fiscale, retrouvez-nous sur LinkedIn.