Quelques précisions sur la franchise en base de TVA et les seuils déclenchant l’obligation de déclarer la TVA de votre entreprise.

Lorsque vous êtes en franchise en base de TVA, votre entreprise s’exonère de la déclaration et du paiement de la TVA sur les prestations ou les ventes qu’elle réalise.

Entreprises concernées par la franchise en base de TVA

Le bénéfice de la franchise en base est apprécié par année civile, en fonction du chiffre d’affaires qui ne doit pas dépasser les seuils fixés par période triennale.

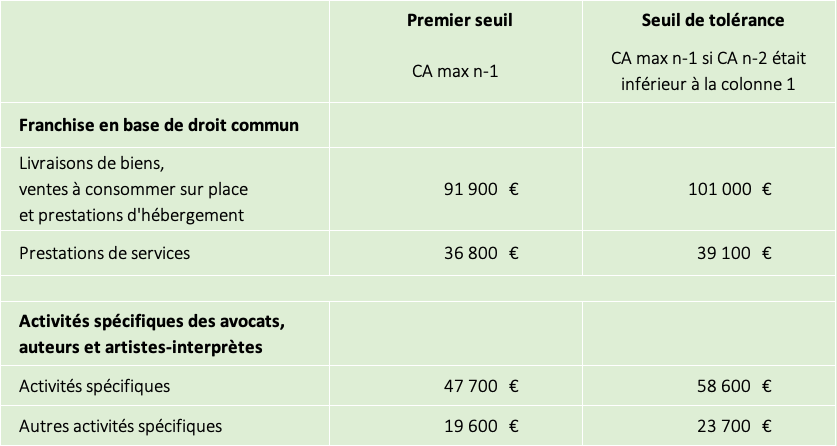

Nouveaux seuils du régime de la franchise en base de TVA à compter du 1er janvier 2023

La loi de finances pour 2023 a fixé de nouveaux seuils applicables à partir du 1er janvier 2023, pour la période 2023/2024/2025.

Il faut distinguer :

- La franchise en base de droit commun pour la plupart des entreprises, avec des seuils distincts selon l’activité :

- Livraisons de biens, ventes à consommer sur place et prestations d’hébergement

- Activités de prestation de services

- Les franchises spécifiques pour les avocats, auteurs d’œuvres de l’esprit et artistes-interprètes.

Il convient de s’assurer qu’il est possible de conserver le bénéfice du régime toute l’année N en ne dépassant pas le deuxième seuil « seuil de tolérance ».

Pour cela, votre chiffre d’affaires de l’année précédente (N-1) ne doit pas dépasser un certain seuil, de même que celui de l’année N-2.

Par exemple, pour bénéficier de la franchise en base de TVA pour une activité commerciale ou d’hébergement, vous devez être dans l’une des situations suivantes :

- Votre chiffre d’affaires N-1 ne doit pas dépasser 91 900 €

- Votre chiffre d’affaires de l’avant-dernière année civile, N-2, ne doit pas dépasser 91 900 € et celui de l’année civile précédente, N-1, ne doit pas dépasser 101 000 €

- Votre chiffre d’affaires de l’année civile en cours ne doit pas dépasser 101 000 €.

Si vous dépassez ces seuils, vous devrez payer la TVA le 1er jour du mois de dépassement.

Attention !

- En franchise en base, la TVA n’est pas collectée et l’entreprise ne peut pas non plus récupérer la TVA payée à ses fournisseurs.

- L’entreprise doit faire figurer sur ses factures la mention suivante : « TVA non applicable, article 293 B du CGI »

- Les bénéficiaires de la franchise en base de TVA peuvent toujours décider d’opter pour le régime de la TVA.

Micro-entrepreneurs soyez vigilants, vous êtes concernés !

Pensez-y, TDNIM vous permet de faire vos déclarations et paiements de TVA en toute simplicité !